Problém bydlení už se netýká jen sociálně slabých vrstev, ale i středních tříd. Krize bydlení v Česku postupuje rychle a má globální kontext. I proto Alarm s podporou Nadace Rosy Luxemburgové připravil reportážní cyklus o krizi bydlení v Evropě.

„Každý má právo na takovou životní úroveň, která by byla s to zajistit jeho zdraví a blahobyt i zdraví a blahobyt jeho rodiny, počítaje v to zejména výživu, šatstvo, byt a lékařskou péči, jakož i nezbytná sociální opatření; má právo na zabezpečení v nezaměstnanosti, v nemoci, při nezpůsobilosti k práci, při ovdovění, ve stáří nebo v ostatních případech ztráty výdělečných možností, nastalé v důsledku okolností nezávislých na jeho vůli.“

(Článek 25, Všeobecná deklarace lidských práv OSN)

„Nacházíme se v kritickém okamžiku. Podmínky pro bydlení se z globálního hlediska zhoršují. Bezdomovectví roste, a to i v bohatých zemích; nucené vystěhování lidí pokračuje v nezmenšené míře. A bydlení v mnoha městech je nedostupné už i pro střední třídu.“

(Leilani Farha, právnička, bývalá zvláštní zpravodajka OSN pro adekvátní bydlení)

Za bydlení nedostupné a ještě nedostupnější

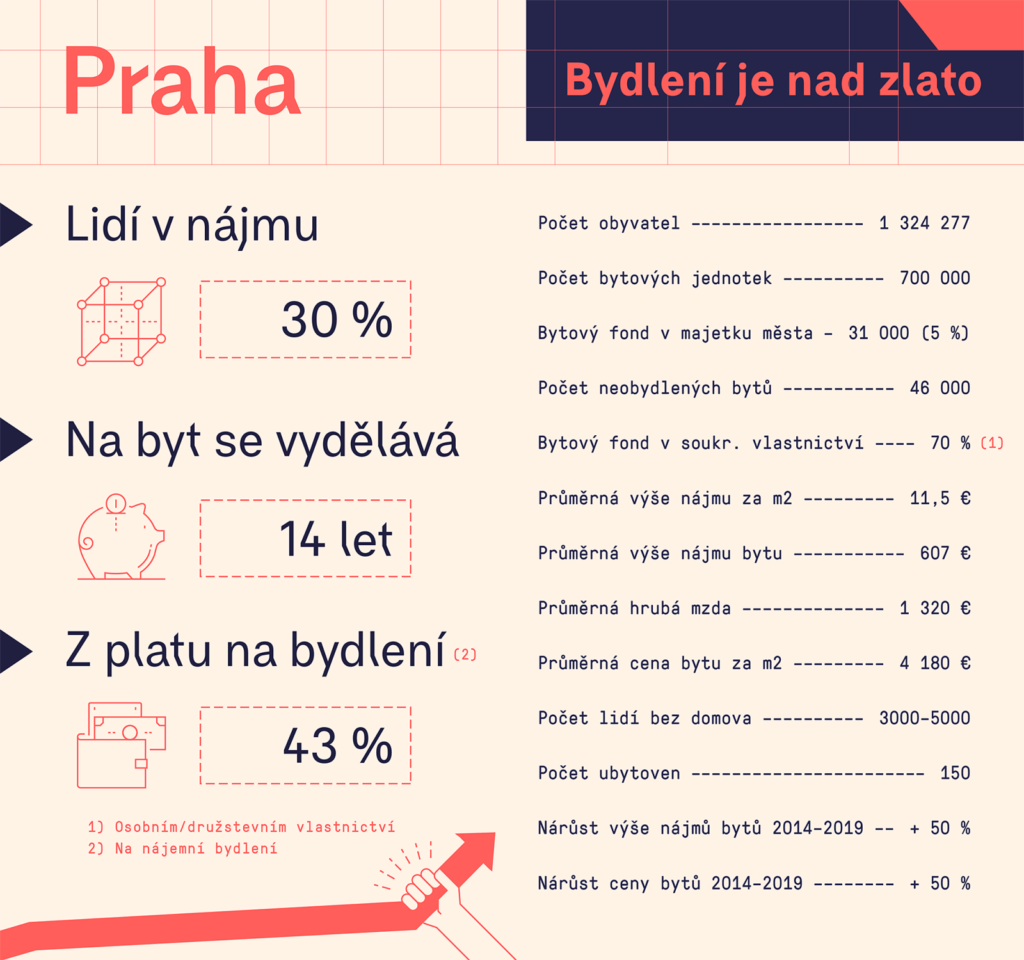

Na vlastní bydlení si podle posledních dat vyděláváme nejdéle v Evropě – stojí nás jedenáct průměrných ročních platů, v Praze dokonce čtrnáct. To však jen za předpokladu, že po celou dobu neutrácíme za nic jiného – ani za jídlo, ani za nájem, prostě za nic. Ceny bydlení navíc stále rostou: údaje developerských společností Trigema, Skanska Reality a Central Group svědčí o tom, že ceny nových bytů vzrostly od poloviny roku 2015 zhruba o 90 procent. Za metr čtvereční nového bytu se v Česku průměrně platí kolem 70 tisíc korun, v Praze je to ale až 110 tisíc korun. Spolu s cenami nemovitostí rostou i marže developerů: ti sami přiznávají, že se v posledních letech zdvojnásobily. Celých 40 procent z nově postavených bytů v Praze se pak rovnou stává investicí.

Vlastnické bydlení, které v Česku tvoří celých 80 procent, je stále nejžádanější. Hypotéku si můžete odečíst z daňového přiznání a i samotné daně z nemovitosti patří k nejnižším v zemích OECD. Ročně na nich stát vybere pouze 11 miliard korun. Tato částka tvoří čtvrtý nejmenší podíl HDP z celkového počtu 35 zkoumaných zemí. Z hlediska vyspělého světa se tak řadíme k jasnému podprůměru. Zatímco v Británii tvoří tato daň více než tři procenta z hrubého domácího produktu, u nás jde pouze o 0,22 procenta.

Nájmy, ve kterých žije kolem 20 procent obyvatel (v Praze a větších městech asi o 10 procent obyvatel více), se v posledních letech zvyšovaly dvakrát rychlejším tempem než mzdy a podle většiny dostupných ukazatelů jsou každý rok o 10 procent vyšší než rok předchozí. Stejně jako u vlastnického bydlení i tady trend nedostupnosti sílí. Jak ukazuje graf dlouhodobého vývoje cen a mezd, nedostupnost bydlení se nejvíce zvyšuje v období ekonomického růstu a stavebního boomu. Mainstreamové představě, že konjuktura znamená lepší poměr mezd a výdajů, navzdory.

Jedním z důvodů rostoucí nedostupnosti je i fakt, že velká města během devadesátých a nultých let zprivatizovala většinu svého majetku. Zatímco ještě v půlce devadesátých let vlastnila Praha na 190 tisíc bytů, dnes jich má 30 tisíc, přičemž celých 25 tisíc spravují jednotlivé městské části. Obecní a družstevní byty se přestaly úplně stavět. Kdyby se dnes Praha rozhodla, že chce svůj bytový fond obnovit a začala stavět tisíc obecních bytů ročně (což by ji vyšlo na čtyři miliardy ročně), trvalo by více než 160 let, než by se jí podařilo vrátit zpátky na číslo z počátku privatizačních let. To by však bylo možné pouze za předpokladu, že by hlavní město vlastnilo velké rozvojové plochy, kde by mohlo stavět. Naprostou většinu pozemků ale Praha rozprodala, a to často hluboko pod cenou. Spolu s privatizací navíc probíhala masivní deregulace: nájmů i územního plánování. Českým městům tak zcela chybějí dva základní nástroje, jak krizi bydlení čelit.

Speciální kapitolu u nás tvoří lidé v nekvalitním či neadekvátním bydlení. Podle Platformy pro sociální bydlení nežije v Česku na 83 tisíc lidí (z toho 20 500 dětí) v běžném bytě. Jejich počet přitom dále roste – tito lidé jsou nuceni žít na ubytovnách či v ústavech, za které stát vyplácí nesrovnatelně více, než jsou náklady na sociální bydlení.

Uprostřed globální bouře

Ačkoliv se nás většina ekonomů, developerů i politiků snaží přesvědčit o tom, že hlavní příčinou krize je nedostatek bytů a dlouhé povolovací procesy, není současná krize bydlení jen nějakým lokálním problémem. Právě naopak: dnešní stav je důsledkem proměny globální ekonomiky, která má své kořeny na přelomu sedmdesátých a osmdesátých let. Tehdy společně s neoliberalismem nastoupila takzvaná FIRE economy (finance, insurance, real estate). Rostoucí vliv finančního a nemovitostního sektoru přinesl razantní proměnu i v oblasti bydlení. Zatímco poválečný demokratický evropský konsensus bydlení chápal a politický prosazoval jako jednu ze základních podmínek pro důstojný život, neoliberalismus tento pohled proměnil. Z domova se najednou stala investiční příležitost.

Samuel Stein, americký analytik se zaměřením na bydlení, gentrifikaci a realitní trhy, ve své knize Capital City uvádí, že do nemovitostí je investováno stále více peněz. Sektor nemovitostí má dnes hodnotu 217 bilionů dolarů, což je šestatřicetkrát více, než je hodnota veškerého vytěženého zlata v historii. Tvoří tak 60 procent celkového globálního bohatství. De facto žádná jiná oblast dnes není mainstreamově vnímána jako tak investičně lukrativní a zároveň tak bezpečná. Na obchod s nemovitostmi se zaměřili penzijní fondy i lidé, jako je třeba slavný investor Warren Buffet, který začal investovat do segmentu luxusních bytů v Berlíně jednoduše proto, že mu to přináší vyšší a stabilnější zisky (kolem 15 procent ročně) než investice do tradičních komodit, jako jsou akcie, dluhopisy či zlato.

Podle Evropské unie je každý, kdo vynakládá více než 35 procent svých příjmů na bydlení, ohrožen bezdomovectvím. Za cenově dostupné bydlení Evropský výbor pro sociální práva označuje situaci, kdy si domácnost může dovolit dlouhodobě platit počáteční náklady, nájem a další související náklady, jako jsou účty a poplatky, a přesto si dokáže udržet aspoň minimální standardy pro život. Splnění této výzvy je ovšem pro mnoho Evropanů náročné: náklady na bydlení totiž tvoří hlavní část jejich domácích rozpočtů. Platí to pro celou Evropu – Česko nevyjímaje.

Ze snu noční můra

„Co se týče bydlení, z Prahy se stává jedno z nejhůře finančně dostupných evropských měst,“ uvádějí v kapitole o financializaci bydlení v knize Za hranice kapitalismu sociolog Tomáš Hoření Samec, socioložka Eliška Černá a psycholog Jakub Černý. „Probudili jsme se z opojného snu levných hypoték, kdy se pořízení vlastního bydlení zdálo být na dosah nejbližší bankovní pobočky. Tato náhlá proměna vzbuzuje otázku: Proč se to stalo? Jak danou situaci vysvětlit bez uchylování se k argumentům typu, že se málo staví nebo že stavební řízení je příliš složité? Jádro problému je nutné hledat hlouběji.“

Jak ukázala data Českého statistického úřadu, celá desetina českých domácností platí za bydlení 40 procent svých celkových příjmů. Pro stovky tisíc lidí je tak nájem největší měsíční výdaj. V knize Na obranu bydlení od sociologa Davida Maddena a urbanisty Petera Marcuse (která brzy vyjde v českém překladu v nakladatelství Neklid) se uvádí, že nízkopříjmové skupiny obyvatel se s nedostupností bydlení potýkaly a potýkají neustále. Teprve v okamžiku, kdy se problémy s bydlením přelily i na další třídy, začal se používat výraz „krize“. Ten okamžik nastal v Česku před pár lety.

Zpráva speciální reportérky OSN pro adekvátní bydlení Leilani Farha z roku 2017 říká, že 75 procent z globálního trhu s nemovitostmi tvoří bydlení. Jen během uplynulých dvaceti let tento trh způsobil největší světovou finanční krizi. Když došlo v roce 2008 ke zhroucení trhů, stály za tím v Americe neregulované, státem dotované rizikové hypotéky, které paradoxně hnaly ceny bydlení vzhůru. „Problém byl nejen v predátorském poskytování úvěrů, ale také v tom, že jejich poskytovatelé úvěry prodávali jiným finančním institucím, které je často prodávaly dalším a dalším. Když se ukázalo, že významná část věřitelů úvěry nesplácí, celý komplexní financializovaný systém se sesypal. Kromě chaosu na finančních trzích to miliony domácností uvedlo do situace, kdy nedokázaly úvěr splácet a hodnota jejich nemovitosti klesala,“ popisují Tomáš Hoření Samec a manželé Černí.

Známe to taky

Tvrdý pád a prasknutí realitní bubliny v roce 2008 jsme mohli pocítit i u nás, jak dokazují grafy s vývojem cen bydlení. Křivka s cenami českých bytů téměř kopíruje křivku globálního vývoje cen (a globální ekonomiky), a de facto tak stvrzuje, že lokální problémy (v českém případě tak hojně skloňovaná „nekonečně dlouhá stavební povolení“) nemají na cenu nemovitostí tak zásadní vliv, jak se investoři, developeři nebo bankéři snaží zdůrazňovat. Ekonomický růst mezi lety 2000 a 2008 doprovázený stavebním boomem znamenal obří nárůst cen a vznik realitní bubliny. Ta v roce 2008 splaskla a následovalo několikáté období ekonomické stagnace i stagnace cen bydlení. Od roku 2013 pak v Česku i globálně sledujeme opakující se scénář – růst ekonomiky, výstavby i cen bydlení. V druhé řadě pak graf dokládá, že zatímco byty se u nás stávají předmětem spekulace (velmi nestabilní vrchní, červená křivka), ceny rodinných domů rostou výrazně méně. To mimo jiné dokazuje, že rostoucí ceny bytů nejsou primárně dány rostoucími cenami nákladů stavebních prací, ty totiž rostou stabilnějším a mírnějším tempem – podobně jako inflace.

Globální perspektiva krize bydlení a aspekt financializace však v České republice absolutně nezaznívají – na rozdíl od opakovaných výzev k deregulaci výstavby i trhu. Výsledkem je i současná podoba návrhu stavebního zákona, který je ze strany Ministerstva pro místní rozvoj (za hlasité podpory developerů a lobbistů) komunikován jako nástroj na zlevnění a zdostupnění bydlení u nás. Jenže v Česku se během posledních let staví, a to masivně. Český statistický úřad uvádí, že v roce 2019 byla v Praze zahájena výstavba celkem 6487 bytů. Jednalo se o nejvyšší hodnotu za posledních deset let. Ta by klidně mohla být i vyšší, ale pouze za předpokladu, že by se stavěly reálně dostupné byty pro všechny typy obyvatel, například obecní a družstevní bydlení.

Trend zvýšené výstavby čistě komerčních bytů se totiž na snižování cen za bydlení nijak neprojevuje. Namísto dostupného bydlení se staví luxusní předražený development, určený z velké části k investování. Od roku 2014 tak sice rostou počty dokončených bytů, ale spolu s tím rostou i jejich ceny. Zvýšená poptávka investičních fondů žene ceny nemovitostí dále nahoru, a tím se znovu roztáčí cenová spirála, podobně jako před finanční krizí v roce 2008. Česká národní banka mluvila na konci roku 2019 o hrozící realitní bublině. Nadhodnocení cen bytů v Česku se pohybovalo v řádu 15 až 20 procent, a proto raději začala navyšovat úrokové sazby, aby investiční horečku klidnila.

Nájem nikdy nekončí

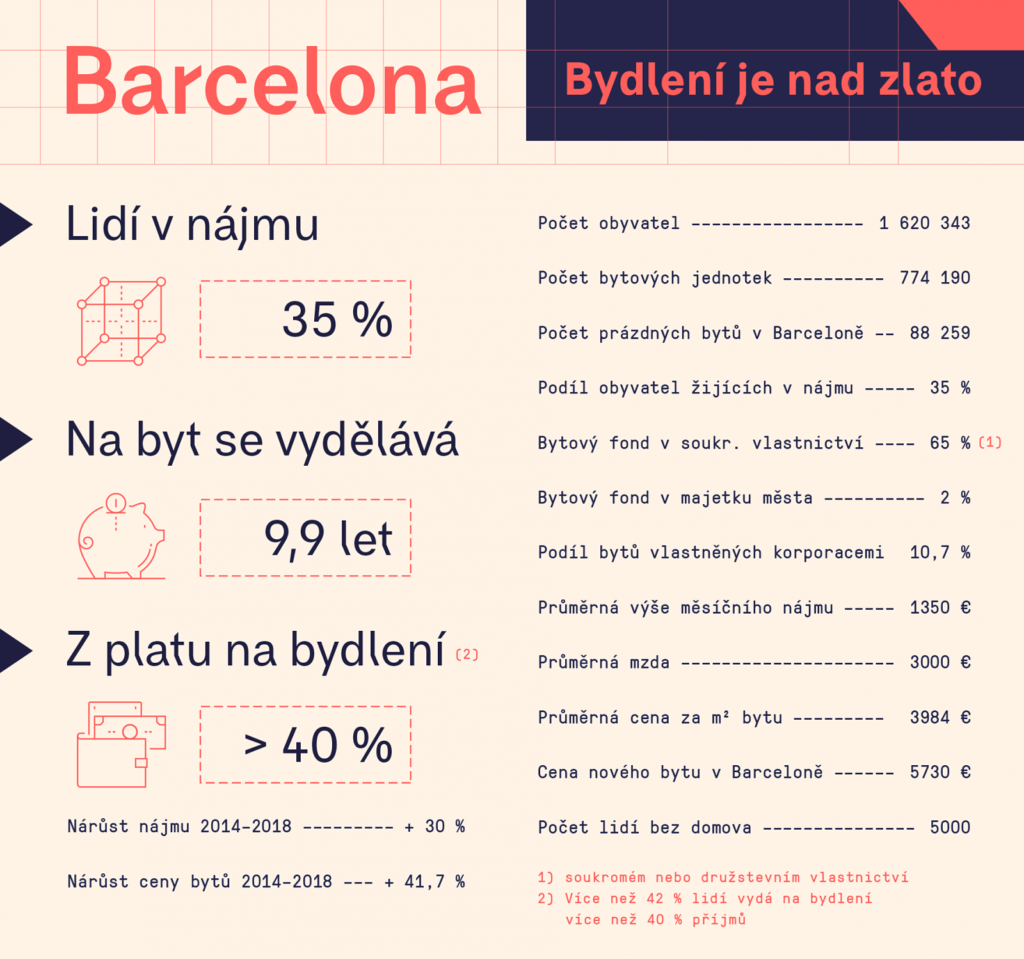

Zatímco se svět pokoušel vzpamatovat z následků finanční krize, začali globální hráči vymýšlet nové strategie, jak na bydlení i nadále vydělávat. Zhroucení trhu uvrhlo statisíce lidí do tíživých životních situací, jejichž častým projevem byla nemožnost splácet hypotéky. To v konečném důsledku vedlo nejen ke ztrátě bydlení a celkovému pocitu odcizení obyvatel od míst, kde žijí, ale i k proměně trhu jako takového. Ten se začal rychle přeorientovávat na nájemníky. Heslo „Rent never ends“ se stalo určující strategií na poli investic do nemovitostí. Zatímco původní ideál vlastnictví byl (alespoň rétoricky) postaven na možnosti lidí vlastnit byty, ve kterých žijí – s čímž se měla pojit jistá nezávislost, globální financializace se tomuto ideálu masivně vzdálila a de facto ustanovila bydlení jako předmět tvrdého obchodování. Vlivem hypoteční krize ale nastal odliv lidí zpátky na nájemní trh. Dobře to ilustruje například situace v Barceloně, kde nájemní bydlení před krizí tvořilo pouhých devět procent trhu. Po ní se ale vyšplhalo na více než 30 procent.

„Je to logické: majitelé se u nájemního bydlení mohou téměř vždy spolehnout na podporu v podobě sociálních dávek na bydlení,“ vysvětluje Santi Mas de Xaxàs Faus, člen Evropské akční koalice za právo na bydlení a na město a také jeden z hlavních aktivistů barcelonské platformy PAH, hnutí proti vystěhování, které v roce 2015 vyneslo do primátorského křesla Adu Colau, dnešní barcelonskou starostku. „Hrozba nárůstu počtu lidí bez domova je při každé krizi a v letech po roce 2008 byla extrémně vysoká. V letech, která následovala po krizi, probíhaly desítky vystěhování denně a lidé ztráceli své domovy extrémní rychlostí. Této situace využívaly predátorské firmy, banky a investiční fondy, které skupovaly byty ve velkém. Nájemní bydlení se začalo prekarizovat,“ popisuje Santi situaci v Barceloně. Město se i proto rozhodlo vytvořit databázi vlastníků a zkoumat, jak je s byty nakládáno. „Není možné ohánět se výstavbou a nechávat staré byty prázdné a ty nové cenově nedostupné,“ zaznívá z radnice. V Praze zatím žádná podrobnější data o tom, kdo vlastní byty a jak je využívá, nemáme a soudě podle reakcí na pirátské elektroměry, asi ani mít nebudeme. Podle většiny západních měst i odborníků je ale síť informací a dat základem pro jakoukoli politiku – nejen tu bytovou.

Kdo komu vlastně platí nájem?

„Teprve poté, co do hospodaření s bytovým fondem začaly pronikat nové technologie zpracování dat a vytváření ekonometrických modelů umožňujících ohodnotit daná portfolia, docházelo k postupné proměně ekonomiky bydlení, včetně nájemního sektoru. Začal se objevovat nový typ vlastníků nájemního bydlení v podobě soukromých investičních společností (private equity firms) a hedgeových fondů. Ty vstoupily na nájemní trh s bydlením markantněji v období hypoteční krize v roce 2008,“ píší Tomáš Hoření Samec a Eliška Černá. Tato strategie se začala nejmasivněji uplatňovat v USA a časem ovládla realitní trhy. Její dopady v současnosti shrnuje text When Wall Street Is Your Landlord, publikovaný na serveru The Atlantic. Zatímco prodej bytů do osobního vlastnictví představuje pro developery, investory a finančníky uzavřenou transakci, koncentrace na nájemní bydlení je z dlouhodobého hlediska nejvýhodnější strategií – nájmy lze totiž každoročně zvyšovat, čímž se z nich stává takřka nekonečný zdroj financí.

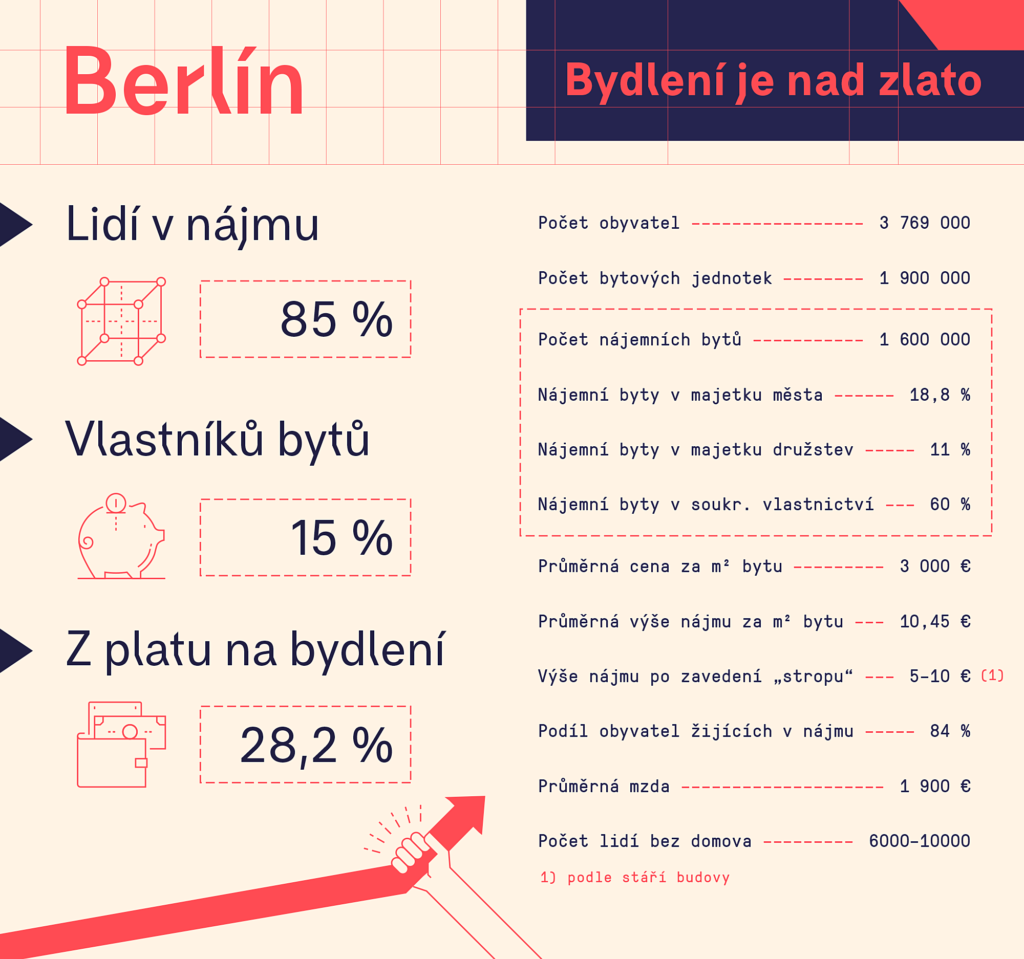

Takový postup dlouhodobě volí největší realitní investiční firmy na světě jako americký Blackstone či Blackrock. Principy jejich práce je možné vidět třeba v Berlíně, kde jsou prezentovány firmou Deutsche Wohnen – tedy firmou, která je dnes největším terčem společenského odporu a jejíž jméno figuruje v kampani za vyvlastnění neeticky se chovajících majitelů více než tří tisíc bytů v Berlíně. Největší majitel berlínských bytů totiž vlastní přes 110 000 jednotek, což znamená bydlení pro zhruba půl milionu Berlíňanů. „Zřídili pobočku, prý lokální. Cesta tam mi trvá skoro hodinu. Otevřeno mají pár hodin denně. Já nechodím do každodenní práce, ale ten, kdo ano, ten si na takovou výpravu musí vzít dovolenou,“ zmiňuje jeden z projevů arogance Deutsche Wohnen německá spisovatelka Iris Hanika, která je jednou z nájemnic globální nadnárodní korporace. „Je to výsměch, jsme pro ně jen neomezený zdroj peněz,“ dodává Iris, která se před pár lety zapojila do berlínského aktivistického hnutí.

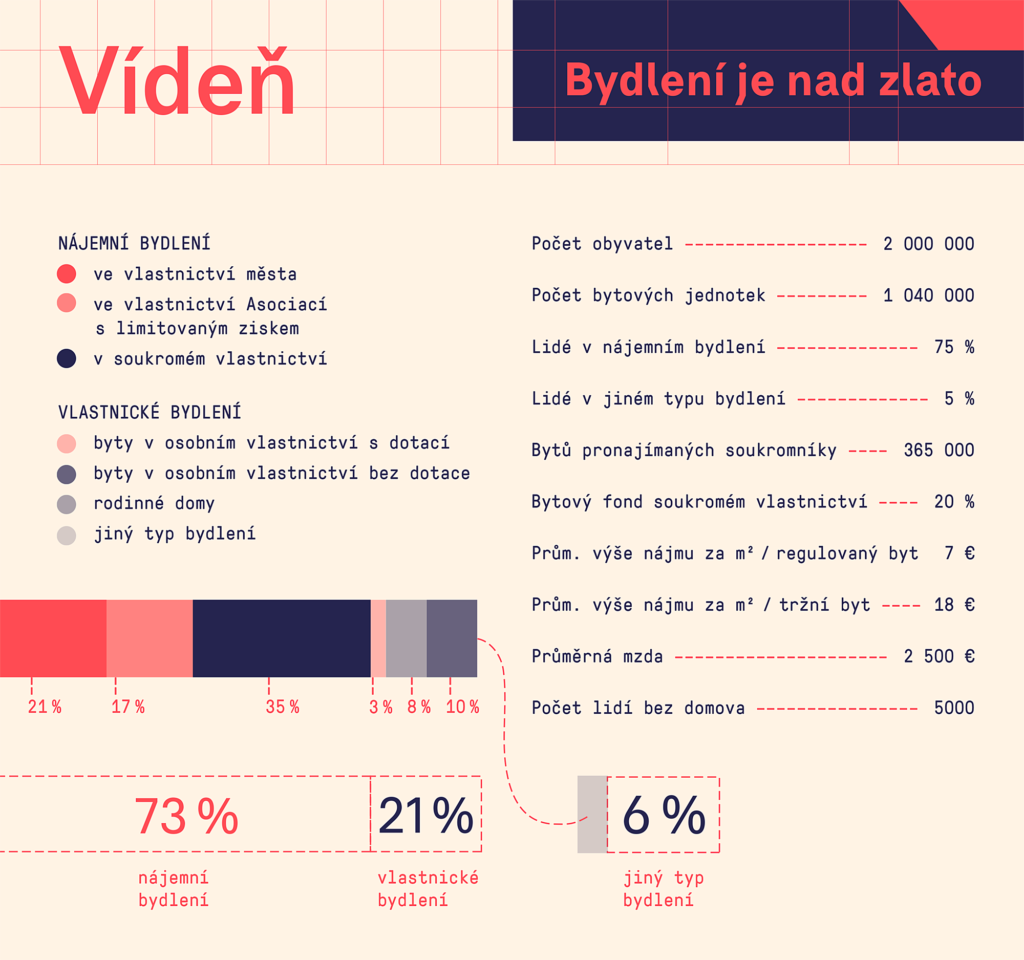

V České republice podobné iniciativy chybějí. Přitom v porovnání s jinými zeměmi jsou v Česku nájemníci pod velkým tlakem – smlouvy mívají nejčastěji jen na jeden rok, což je staví do nejisté pozice, z města je vytlačují krátkodobé pronájmy, gentrifikace a obecná proměna služeb, jejich zájmy nikdo nehájí, ani nikdo nereprezentuje. Zůstávají na okraji politického i veřejného zájmu. Toho jsou si dobře vědomi ve Vídni, kde otázky gentrifikace a dostupného bydlení vnímají jako provázané. Cílem radnice je udržet město živé, dynamické, komunitní a maximálně demokratické jak na úrovni bydlení, tak služeb. „Pokud chcete zachovat běžný život ve městě v rovnováze vůči turismu nebo unifikovaným službám jen pro některé sociální vrstvy, musíte v každé čtvrti udržet různé typy obyvatel, a to zajistí velký podíl obecních a družstevních bytů,“ vysvětluje Christian Kaufmann ze slavné Wiener Wohnen, největšího vlastníka vídeňských bytů a městského developera v jednom.

Mezi nájemníky je – alespoň v Česku – největší počet lidí, kteří pobírají dávky na bydlení. Když pomineme mandatorní výdaje, patří příspěvky a doplatky na bydlení k největším položkám v rozpočtu Ministerstva práce a sociálních věcí. Ročně na ně ze státní pokladny plyne kolem osmi miliard korun. ČSÚ uvádí, že v roce 2018 bylo příjemcem příspěvků na bydlení měsíčně kolem 182 tisíc domácností, které jsou na tomto typu pomoci závislé. Drtivou většinou žadatelů jsou kromě sociálně slabších obyvatel třeba rodiny s dětmi, důchodkyně, pracující chudí nebo matky samoživitelky. Stát tím subvencuje nízké mzdy na straně jedné a vysoké nájmy soukromých pronajímatelů na straně druhé, a řadu nájmů tak vlastně platíme ze státní pokladny místo toho, abychom se snažili náklady na bydlení umenšovat.

Sedm měst, sedm příběhů

V posledních letech jsme od politiků a političek nesčetněkrát slyšeli, že chtějí bydlení jako ve Vídni, smart city jako v Barceloně nebo dopravu jako v Kodani. Krize bydlení se v Praze, ale i v dalších velkých městech Česka, stala jedním z hlavních předvolebních témat. Namísto skutečně funkčních řešení jsme se ale dočkali drobných, často pouze kosmetických změn, doprovázených krčením rameny. Více prý udělat nejde. Nejsme ve Vídni, nejsme v Barceloně, nejsme ani v Berlíně.

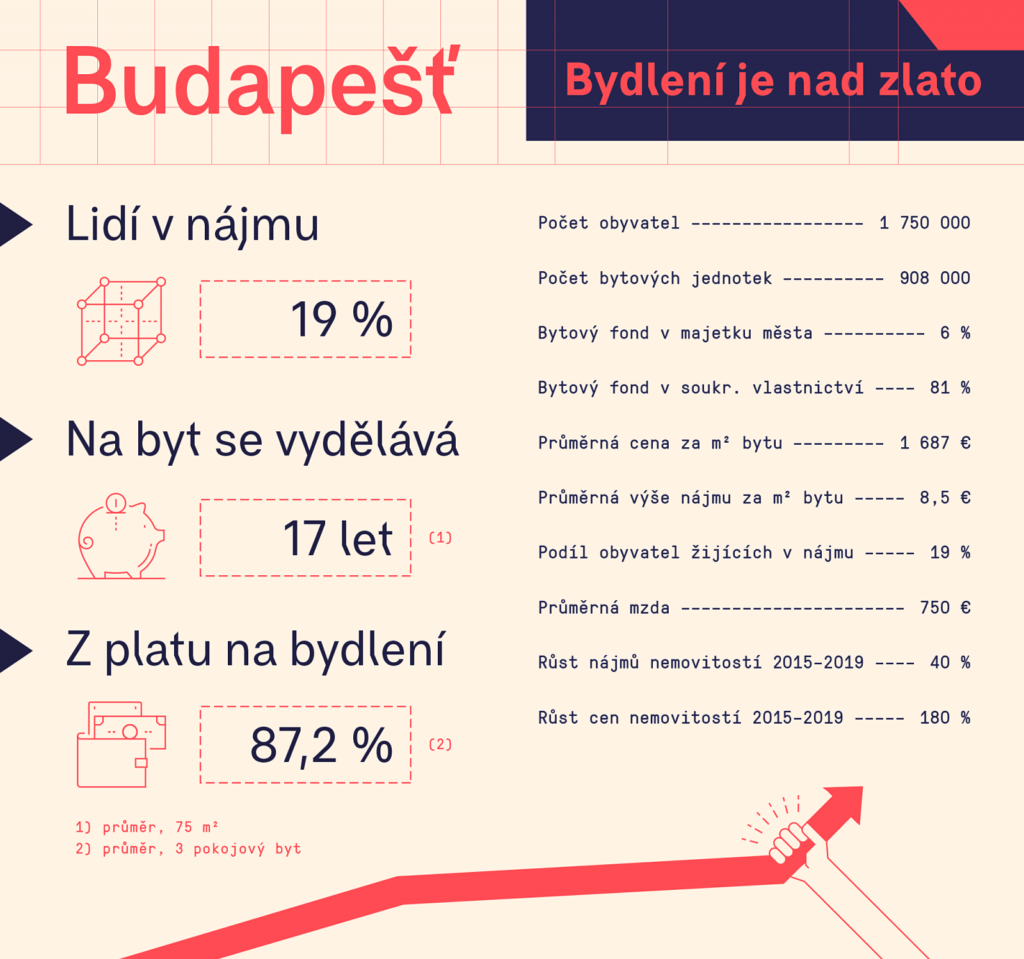

Společně s Alžbětou Medkovou a Táňou Zabloudilovou jsme za podpory Nadace Rosy Luxemburgové vyrazily do šesti světových měst, abychom zjistily, jak si tamní politici vedou v boji proti krizi bydlení. Vídeň, Berlín, Varšava, Budapešť, Barcelona, Bratislava a nakonec i Praha se představí v našem novém reportážním cyklu s názvem Bydlení je nad zlato. Zajímalo nás, proč se ve Vídni pořád tak dobře žije a proč vídeňská politika bydlení chrání své obyvatele nejen před nejistotou, ale i před gentrifikací. Ptaly jsme se, jaké překvapivé podobnosti co do důrazu na vlastnické bydlení má Praha s Barcelonou, co nového se s nástupem liberálního starosty Matúše Valla začalo dít v Bratislavě, jak řeší nedostupné a čím dál dražší bydlení autoritářská vláda Viktora Orbána a jaké problémy tíží hlavní město Polska, kde se proti reprivatizacím zvedlo silné občanské hnutí. Zajímalo nás, jestli se Berlínu podaří udržet si atmosféru otevřeného a liberálního města, jak se nově vyvíjí občanská kampaň za vyvlastnění velkých pronajímatelů a jak funguje berlínský „Mietendeckel“ – zákonem stanovený strop nájemného. Zjišťovaly jsme i to, jaké problémy momentálně nejvíc dopadají na Prahu a jestli se s nimi v dohledné době bude vůbec něco dělat.

Všechny texty doprovodí rozhovory s odbornicemi a odborníky na bydlení. Těšit se můžete na českou specialistku na financializaci bydlení Elišku Černou nebo legendární socioložku velkoměsta Saskii Sassen. Kromě konkrétních opatření, ke kterým sahají jednotlivé evropské radnice, jsme se zaměřily i na to, jak se žije obyvatelům a obyvatelkám měst, jaké lokální iniciativy se v otázce bydlení v daných městech angažují a jaký mají jejich strategie úspěch a dopad. Cílem reportážního cyklu je poskytnout informovaný, komplexní a srozumitelný pohled na jednu z nejzávažnějších krizí současné doby – pohled, který ve většině mainstreamových médií (často bezmyšlenkovitě opakujících developerské a investorské mantry) chybí a který o bydlení nemluví pouze jazykem investic a příležitostí, ale akcentuje kromě jiného i jeho sociální a psychologickou funkci. Bydlení je totiž skutečně „nad zlato“ – jen v trochu jiném smyslu, než jak se to dnes praktikuje. Jak totiž říká Leilani Farha: zlato není lidské právo. Bydlení ano.

Autorka je redaktorka Alarmu.

Autor je architekt, člen platformy Paměť města a Re-set.

Brožura ke stažení / Download PDF